Registered Retirement Savings Plan (RRSP): ¿Qué es y cómo Funciona?

Una cuenta RRSP tiene la finalidad de construir un plan de ahorro para tu jubilación. De hecho, sus siglas en inglés son Registered Retirement Saving Plan, así que es una cuenta aprobada y registrada por el Gobierno de Canadá para el retiro laboral.

Se creó en el año 1957 y desde ese entonces proporciona muchos beneficios a todos sus usuarios. Aplica para todos los ciudadanos y residentes en Canadá que deseen ahorrar e invertir. Cuando se trata de impuestos, es una de las formas más eficientes de tener eficiencia económica.

Las contribuciones anuales a una cuenta RRSP son posibles de utilizar como una deducción de impuestos. Entre sus ventajas están la reducción del monto que se debe pagar sobre los ingresos y que las ganancias del capital y dividendos no se gravan.

¿Quién puede abrir una cuenta RRSP?

En lo tocante a la edad, no existe un número determinado. Sin embargo, los ingresos deben provenir de un empleo y es necesario que presentes una declaración de impuestos. Puede ser hecho tanto por ti como por tu tutor para contribuir a un RRSP.

Esta es una de las diferencias principales con las cuentas TFSA, donde el requisito de edad es de 18 años. Sea como sea, aunque no hay edad mínima, sí existe una edad máxima para la cuenta de jubilación. Al alcanzar los 71 años, se deben cerrar los RRSP al finalizar el calendario.

Opciones para personas mayores

Al llegar a los 71 años, quienes dispongan de un fondo de jubilación tienen las siguientes opciones:

- Retirar la totalidad del dinero.

- Usar los fondos para comprar una anualidad.

- Convertir el RRSP en un RRIF, que es una cuenta de retiro con las mismas características de una Tax-Shelter.

¿De qué manera se realizan los aportes a una RRSP?

Todos los años los ciudadanos y residentes en Canadá pueden hacer una contribución a su RRSP. El monto tiene que ser inferior a las siguientes condiciones:

- 18% de los ingresos generados en el año anterior.

- El monto máximo especificado por la CRA en el año vigente.

El límite de la contribución que no se use será trasladado para años posteriores. Esto quiere decir que no vas a perder el monto que no se contribuye en un año en particular.

¿Puedes tener varias cuentas RRSP?

La respuesta corta es sí, tienes la posibilidad de abrir varias cuentas de retiro. Ahora bien, ten en cuenta que el monto límite de la contribución seguirá siendo el mismo. Todas las contribuciones de un plan de pensiones grupales o empresariales se deben deducir.

¿Dónde puedo verificar mi límite de contribución?

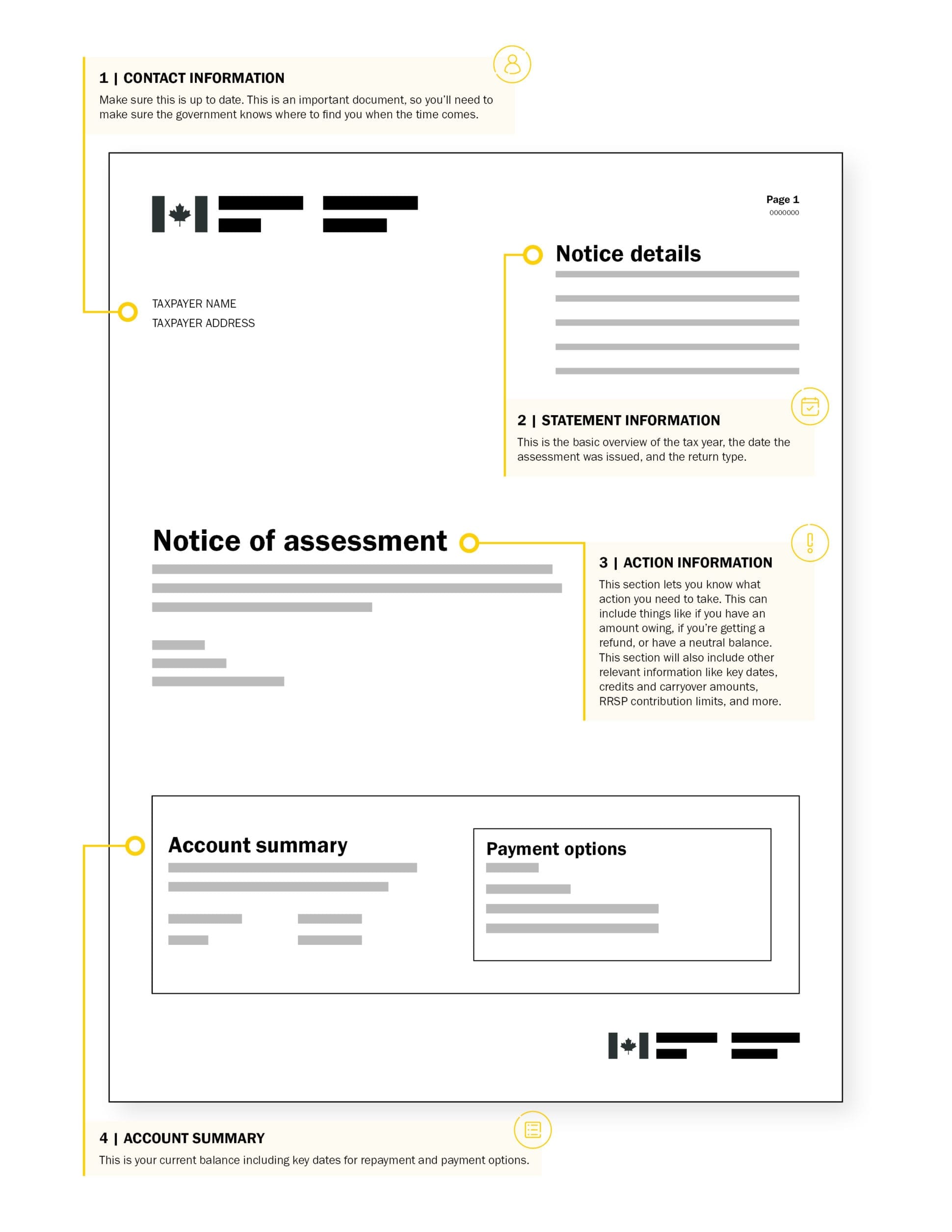

Canada Revenue Agency (CRA) es una institución que permite a los ciudadanos y residentes del país saber el límites de la contribución. Para ello otorgan el documento Notice of Assessment, que consiste en una evaluación del Tax Return.

Debes hacer los aportes durante el año tributario o en los primeros 60 días del año siguiente. De cualquier modo, la ventaja es que dicha acción sirve para calificar una deducción de impuestos del año previo.

Cómo puedo hacer retiros de mi cuenta RRSP

Es necesario que sepas que existen consecuencias fiscales si haces un retiro antes de la época de jubilación. Por consiguiente, al sacar dinero de la cuenta antes del tiempo debido, estos serán los impuestos a pagar:

Retención de impuestos

La entidad financiera en la que tienes el RRSP retendrá entre el 10 y el 30% del retiro y este será pagado al gobierno. De igual modo, la cantidad que se retenga entra en función de tu residencia y del monto de retiro.

Impuesto sobre la renta

El dinero que se retira de una cuenta de jubilación se considera como ingreso gravable por la CRA. Por esta razón, el rango de impuestos depende de tu ubicación actual. Esto significa que probablemente vas a pagar más impuestos cuando presentes la declaración.

Además, dicho pago es adicional a la retención de impuestos que se originó al solicitar el retiro.

¿Puedo hacer retiros sin pagar impuestos?

Existen dos excepciones en la que puedes retirar el dinero de una RRSP sin estar sujeto a impuestos:

Plan para Comprar Vivienda

Tienes la opción de retirar hasta un total de $25.000 con el objetivo de realizar el pago inicial de una vivienda. Lo puedes hacer de forma individual o también en conjunto con tu cónyuge. Sin embargo, el monto prestado se debe reembolsar en el transcurso de los próximos 15 años.

Plan de Aprendizaje Permanente

El monto del préstamo es de unos $20.000, los cuales se tendrán que destinar a una nueva capacitación educativa. El retiro máximo es de $10.000 por año y deben ser reembolsados en el transcurso de los próximos 10 años.

¿Qué tipo de inversiones puedo tener en mi cuenta RRSP?

Ya que es una cuenta registrada, el gobierno permite que los residentes y ciudadanos inviertan en acciones de compra y venta. A pesar de ello, es imprescindible que las inversiones califiquen para que nos reciban sanciones fiscales.

Inversiones adecuadas

CRA establece los detalles básicos sobre las inversiones que pueden mantenerse y se conocen como “inversiones calificadas”. Entre ellas se encuentran las siguientes:

- Dinero en efectivo.

• Acciones individuales, siempre y cuando se negocien en una importante bolsa de valores nacionales o extranjeras. - Bonos del gobierno, corporativos o de ahorro.

- Fondos Mutuales o Indexados.

- Exchange-Traded Funds (ETFs).

- Hipotecas y valores respaldados por ellas.

- Uso de acciones en pequeñas empresas canadienses.

- Oro y plata.

Cómo manejar las inversiones

Las inversiones de un RRSP pueden ser administradas mediante un asesor. Por lo tanto, solo necesitas abrir una cuenta de corretaje en línea y construir una cartera. Esto se consigue mediante la compra y venta de bonos, acciones y otros valores.

Cómo elegir una buena inversión

Antes de comenzar a invertir en tu RRSP, determina tus objetivos y la tolerancia al riesgo. Entran en juego factores como la edad, el nivel de conocimiento y los ingresos obtenidos. Cuanto más joven seas, más fácil será tomar riesgos y afrontar la volatilidad del mercado.

Si deseas obtener información adicional, visita la página oficial del Gobierno de Canadá.

No postergues el trabajo de planificar tu retiro. Al contrario, hazlo con tiempo para que tomes buenas decisiones.