Según sus siglas (Tax-Free Saving Account), podemos rápidamente interpretar que cualquier ganancia que obtengamos de nuestro dinero es LIBRE DE IMPUESTO.

Y si, efectivamente lo es, pero lo interesante de este tipo de cuenta es que no solo puede ser utilizada para ahorra si no para invertir

Dentro de un TFSA todas tus inversiones crecen libres de impuestos debido a que es una cuenta Tax Shelter y a diferencia de otra cuenta llamada RRSP de la cual hablaremos en otra ocasión, si decides retirar los fondos será libre de impuesto ya que el dinero que tu aportarás ya ha sido gravado.

¿Quién puede abrir una cuenta TFSA?

Cualquier ciudadano o residente en Canada mayor de 18 años que tenga un número de seguro social (SIN) válido es elegible.

¿Cómo funcionan las contribuciones de TFSA?

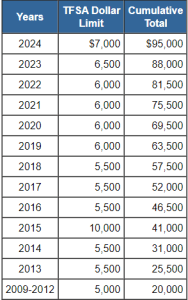

A lo mejor estarás diciendo “muy bueno para ser cierto”, pero como toda regla tiene su excepción, cada año el gobierno federal anuncia cuál es la contribución máxima anual o (contribution room).

Para el 2024, son $7000, si dejas de contribuir un año o no haces la máxima contribución, el contribution room no utilizado se traslada a los siguientes años.

Por lo tanto, si cumpliste 18 años antes de 2009, que fue el primer año en que éste tipo de cuenta TFSA estuvieron disponibles, tu máximo contribution room de actual es de $95000.

Adicionalmente, si retiras dinero de tu TFSA, esa cantidad exacta estará disponible para que contribuyas de nuevo a partir del próximo año calendario.

Por lo tanto, supongamos que retiraS $4,000 este año para financiar una renovación de tu casa; en 2025, podrás contribuir con el máximo anunciado de ese año, más los $4,000 que retiraste en 2024. Si quieres mayor información visita la página oficial del Gobierno de Canadá

¿Puedo tener varias cuentas TFSA?

No hay límite en el número de cuentas que puedas tener, pero su límite de contribución total sigue siendo el mismo.

Por lo tanto, si tu contribución anual (a partir de 2024) es de $7000, ya sea que tenga una o tres más en diferentes entidades financieras. (El máximo de por vida para aquellos que tenían 18 años o más a partir de 2009, es de $95000).

Cuantas más cuentas tengas, más difícil será hacer un seguimiento de ellas; y hay una penalización si contribuyes más de tu límite, por lo que es mejor asegurarte de que no excedas.

¿En qué puedo invertir con mi TFSA?

Puedes realizar las siguientes inversiones calificadas:

Cuentas de ahorros: Estos son los vehículos más seguros para invertir su dinero dado que las cuentas de ahorro son esencialmente inversiones sin riesgo, porque están aseguradas por el CDIC u organismos provinciales similares que son unidades que protegen los ahorro.

Certificados de inversión garantizados (GICs): Son formas de inversión muy seguras y de bajo riesgo con rendimientos que normalmente están sujetos a impuestos a su tasa marginal del impuesto a menos que se tengan dentro de un TFSA.

Garantizan una tasa de rendimiento por un período de tiempo fijo, con un plazo que va desde un año o cinco años.

Los GICs no canjeables pagan una tasa de rendimiento más alta a cambio de tener tu dinero durante todo el período.

Si crees que podrías necesitar acceder a tu dinero antes del final del plazo, puede optar por mantener los GICs cobrables/canjeables, que le permiten retirar parte o la totalidad de tu inversión en cualquier momento, pero obtendrás una tasa de rendimiento más baja.

Acciones y bonos: Invertir en el mercado de valores tiene el potencial de pagar un rendimiento considerable por tu inversión. Sin embargo, las acciones y los bonos también están sujetos a un alto grado de riesgo. Si bien pueden mantenerse dentro de un TFSA, requieren una mayor aptitud financiera y tolerancia al riesgo que otras opciones de inversión.

Exchange-Traded Funds (ETF): ETFs es una cesta de inversiones diseñadas para seguir el comportamiento de un índice de mercado determinado o sector de la economía, por ejemplo, el sector bancario o inmobiliario. Pueden de igual manera una mezcla de diferentes acciones, bonos, materias primas o todo lo anterior.

Se compran y venden en un intercambio, por lo que necesitas una cuenta de corretaje para intercambiarlos individualmente.

Los ETFs pagan un rendimiento de acuerdo al nivel de riesgo que estés dispuesto a tolerar y debido a que no se gestionan activamente, vienen con tarifas relativamente bajas.

Dado que los ETFs rastrean el mercado de valores en su conjunto, están sujetos a las volatilidades del mercado y se utilizan mejor como herramientas de inversión a largo plazo, por lo que tu portafolio de inversión tiene la oportunidad de recuperarse de cualquier pérdida.

Fondos mutuales: Similares a los ETF, estos fondos de inversión populares son colecciones diversas de acciones, bonos y materias primas. Sin embargo, en lugar de seguir pasivamente el mercado o un índice en particular, los fondos mutuos son administrados activamente, a través de su institución financiera.

Debido a que los fondos mutuos se gestionan activamente, generalmente conllevan tasas más altas que las acciones o inversiones gestionadas pasivamente como ETFs.

¿Para qué debo usar mi TFSA?

Todo depende del tamaño de tu meta y del tiempo que deseas alcanzarla, puede ser un excelente instrumento para ahorro a corto plazo con rendimientos mayores a una cuenta de ahorro.

Por lo contrario, si quieres construir un portafolio de inversiones a largo plazo pero con la facilidad de disponer de tu dinero en cualquier momento, con una buena combinación de instrumentos de inversión sería tu mejor opción frente a una cuenta RRSP cuyas condiciones para retirar dinero son muy específicas y pudieras tener algunas restricciones.

Finalmente solo me queda decirte, pon manos a la obra y evalúa las posibilidades de maximizar tu dinero.