¡Saludos amigos! Sé que pudieran preguntarse cómo es que funciona todo este tema del Credit Score y también estoy convencido de que muchos hemos recibido diferente información de amigos y familiares. Tal vez esto pudiera confundirnos y cuando vemos que nuestro récord no aumenta: nos sentimos frustrados. En MoneyLatam queremos enseñarte lo mejor, así que lee a continuación y de esa manera podrás sacarle provecho.

¿Qué es el Credit Score?

Al hablar de Credit Score hacemos referencia a un número de tres dígitos, cuyo rango va desde 300 hasta 900. Este se encuentra diseñado para representar tu riesgo de crédito. Es decir, la probabilidad de que pagues tus compromisos a tiempo. Por lo tanto, se calcula en función de la información de tu informe de crédito.

¿Qué agencias o entes realizan el cálculo?

La forma en que se calcula su puntuación de crédito y el contenido de su archivo de consumo puede variar. Es importante que sepas que el cálculo normalmente se realiza entre las dos agencias nacionales de informes de crédito. (Equifax® y Trans Union of Canada, Inc.). Esto se debe a que no todos los acreedores informan a ambas agencias y hay diferentes modelos de puntuación de crédito.

En primer lugar, tu puntuación podría diferir de una agencia a otra ¿La razón? Es que mientras que la mayoría de los acreedores informan a ambos, puedes tener una cuenta con un acreedor que sólo informa a uno. También ocurre cuando un acreedor no informa a ninguno. Además, cada agencia posee su algoritmo de puntuación, por lo cual esa diferencia es una condición normal. No debes preocuparte por eso.

Factores importantes que influyen en el cálculo

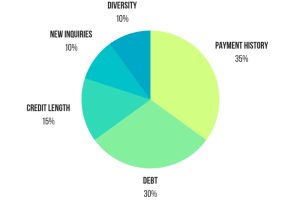

Algunos de los factores más importantes que influyen en el cálculo de tu Credit Score son los siguientes:

- Historial de pagos

- Límite de crédito usado en proporción al total de crédito disponible

- Duración de tu historial de crédito

- Registros públicos

- Número de consultas de tu Credit Score.

Historial de pagos 35%

Para tener un historial impecable es necesario que seas muy organizado en tus pagos. Es bien sabido que vivimos en un constante ajetreo y muchas veces olvidamos pagar alguna de nuestras cuentas. La recomendación que tengo para ti es que organices los pagos de manera automática, así estarás al día aún si olvidas realizar tu pago. También puedes establecer recordatorios que te alerten sobre las fechas importantes. Al hacerlo de esta manera probablemente logres estar al día con tus pagos e ir amortizando las deudas.

Usualmente los pagos que tienen mayor peso en el cálculo de nuestro Credit score son tarjetas de crédito. Este es casi que el primer instrumento financiero que todo newcomer debe utilizar en sus inicios, mortgage o crédito hipotecario, crédito de automóvil y líneas de crédito personal.

Límite de crédito usado en proporción al total de crédito disponible 30 %

En vista de ello, debes analizar cuánto del crédito total disponible se está utilizando en tus tarjetas de crédito. También necesitas estudiar si posees cualquier otra línea de crédito giratoria. Una línea de crédito rotativa es un tipo de préstamo que te permite obtener el dinero de una entidad, pagar y luego reutilizar la línea de crédito hasta su límite disponible.

También se incluye en este factor la línea total de crédito o límite de crédito. Esta es la cantidad máxima que podría cobrar contra una cuenta de crédito en particular. Digamos por ejemplo, $2,500 en una tarjeta de crédito, es decir, no porque tengas una disponibilidad de crédito de $10,000 quiere decir que es bueno que tengas en uso su totalidad.

Duración del historial de crédito 15%

Esta sección detalla cuánto tiempo han existido tus cuentas de crédito. El cálculo de la puntuación de crédito normalmente incluye tanto el tiempo que las cuentas más antiguas como las más recientes han estado abiertas. En general, a los acreedores les gusta ver que ha podido manejar correctamente las cuentas de crédito durante un período de tiempo.

Registros Públicos 10%

Aquellos que tienen antecedentes de bancarrota, o han tenido problemas de cobro u otros registros públicos despectivos pueden considerarse riesgosos. La presencia de estos eventos puede tener un impacto negativo significativo.

Consultas 10%

Una consulta se traduce en que cada vez que algún ente crediticio accede a tu archivo de crédito por cualquier motivo, la solicitud de información se registra en el archivo como una consulta.

Las únicas consultas que pueden afectar una puntuación de crédito son aquellas relacionadas con la búsqueda activa de crédito (cómo solicitar un nuevo préstamo o tarjeta de crédito). Estas consultas se conocen como «hard inquiries» en tu archivo de crédito.

Ten en cuenta que las consultas requieren de tu consentimiento y algunas pueden afectar el cálculo de la puntuación de tu crédito

Por otra parte, existen otro tipo de consultas llamadas «soft inquiries» las cuales no afectan tu puntuación y son en los casos donde tú mismo quieres hacer una consulta de tu puntuación o algún acreedor quiere revisar tu cuenta de crédito con ellos.

¿Cómo puedes revisar tu credit score?

Puedes hacerlo directo en las dos agencias nacionales que te mencioné anteriormente. Sin embargo, para emitir el reporte debes pagar un monto que puede comenzar en $16.95 al mes.

¡Pero ánimos que no todo está perdido! Existen dos empresas que proveen tu Credit Score FOR FREE. Lo más importante es que puedes revisarlo haciendo “soft inquiries” cuantas veces lo necesites. Por lo tanto, estas empresas te presentan detalles de tu Credit score y te hacen sugerencias para mejorarlo. Igualmente puedes ver todas tus cuentas de crédito y recibir notificaciones.

Agencias nacionales de renombre

Por consiguiente, estas empresas son Borrowell y Creditkarma al igual que las dos grandes agencias nacionales que te mencione anteriormente. Adicionalmente a ello, la puntuación de tu récord puede variar, por lo cual te recomiendo afiliarte a ambos servicios por medio de los enlaces arriba descritos y así me ayudarás a mantener este blog de manera gratuita con información de tu interés. De igual manera, puedes descargar su app para mantenerte informado de cualquier cambio en tu puntuación.

Por consiguiente, estas empresas son Borrowell y Creditkarma al igual que las dos grandes agencias nacionales que te mencione anteriormente. Adicionalmente a ello, la puntuación de tu récord puede variar, por lo cual te recomiendo afiliarte a ambos servicios por medio de los enlaces arriba descritos y así me ayudarás a mantener este blog de manera gratuita con información de tu interés. De igual manera, puedes descargar su app para mantenerte informado de cualquier cambio en tu puntuación.

Sin embargo, el reporte emitido por éstas empresas solo sirve para tu referencia. Sucede que, cualquier ente crediticio que requiera consultar tu récord lo hará con alguna de las dos grandes empresas mencionadas al inicio.

Por otra parte, la manera de hacer dinero de estas empresas es sugiriendo productos financieros de acuerdo a tu hábito de consumo. Una vez hecho esto, si tú decides afiliarte alguno de ellos, reciben una comisión sin que represente cargos adicionales para ti.

¿Por qué es importante revisar tu Credit Score?

De igual forma es sumamente importante estar revisando tu puntuación. ¿Por qué? Porque pudiera haber errores importantes que afectan negativamente tu puntuación. En ese caso puedes llamar y repararlos a tiempo.

Finalmente, toma en consideración que tu Credit Score no es solo referencia para pedir un préstamo o tarjeta de crédito. También puede ser de gran ayuda para rentar un inmueble y hasta para buscar empleo. Por esta razón es importante que lo cuides y mejore cada vez más con el paso del tiempo.